法人口座おすすめ銀行を徹底比較|種類別の選び方と開設のポイント

法人口座を選ぶ際は、「自社の事業フェーズ」と「重視するポイント(コスト、利便性、信用力、融資)」の組み合わせで決めるのが一般的です。法人口座には、GMOあおぞらネット銀行、三井住友銀行(Trunk)、住信SBIネット銀行、楽天銀行、PayPay銀行、三菱UFJ銀行、みずほ銀行など多くの選択肢があります。

現在の日本の法人口座開設事情として、以下の「使い分け」が多くの経営者や税理士から推奨されています。

● ネット銀行をメインに: コスト(振込手数料・維持費)を抑え、オンラインでスピーディーに決済を行う

● メガバンクや地銀・信金をサブに: 社会的信用力の確保や、将来的な融資の相談先として利用する

本記事では、法人口座の開設におすすめの銀行を3つのカテゴリーに分けて比較し、選び方のポイントから審査対策まで詳しく解説します。

1. 法人口座の開設におすすめなメガバンク・ゆうちょ銀行【5選】

法人口座は1つの銀行だけに絞る必要はありません。多くの企業では、コスト重視のメイン口座と信用力重視のサブ口座を組み合わせる「ハイブリッド運用」が主流になっています。

自社のニーズに合うタイプを選ぶのがポイントです。

金融機関によって利用コストや口座開設までのハードル、サービス内容などに違いがあるため、慎重に選ぶ必要があります。特に創業時は、手数料などの月々のランニングコストを抑えられ、比較的スムーズに審査が進む銀行を選ぶことが重要なポイントです。

2. ネット銀行(利便性・コスト重視)

設立直後や、小規模なビジネス、IT関連企業に最適です。オンラインで口座開設が完結し、振込手数料や維持費を大幅に抑えられます。

以下に主要なネット銀行の法人口座を紹介します。

-

2-1. GMOあおぞらネット銀行

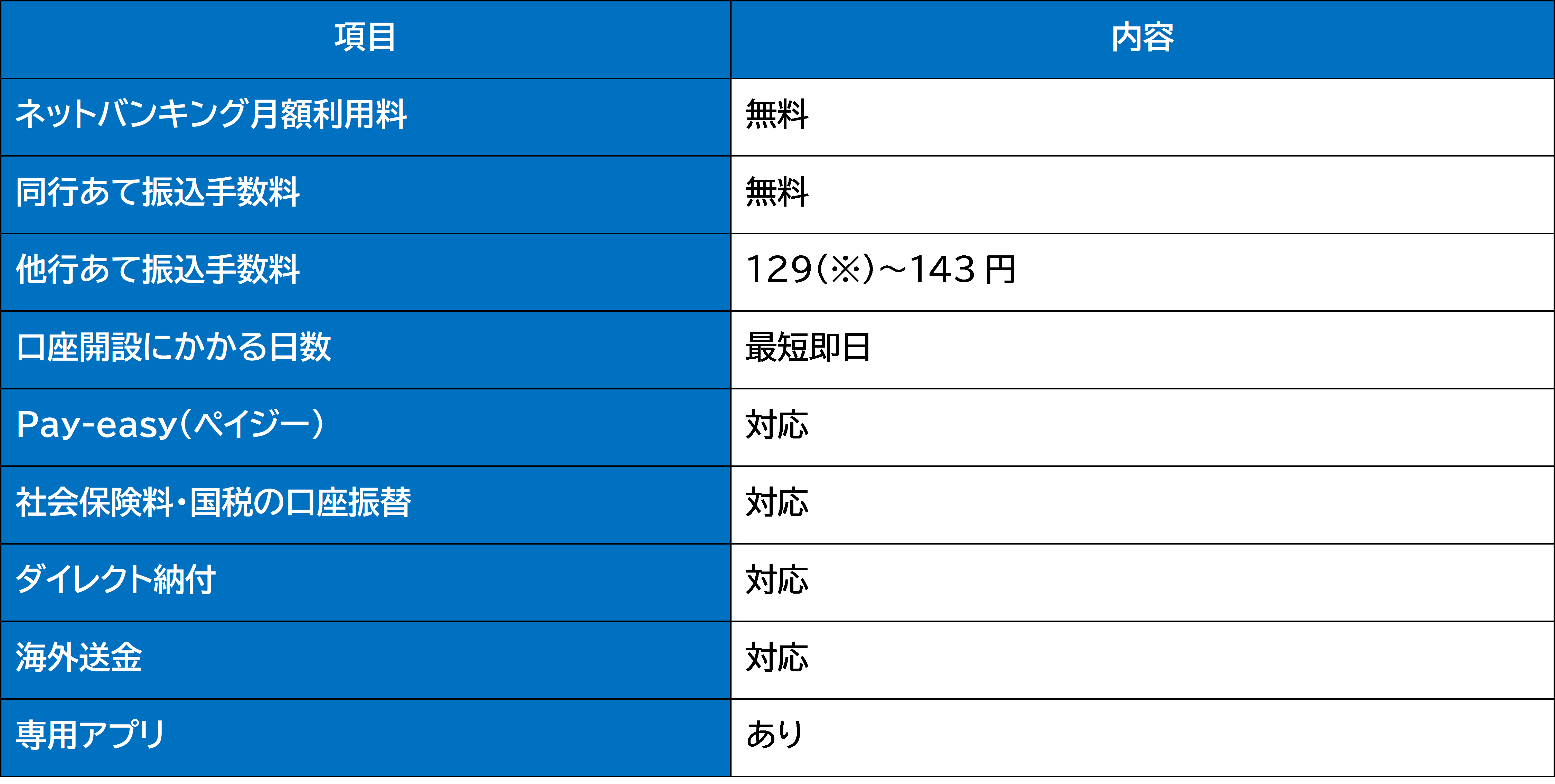

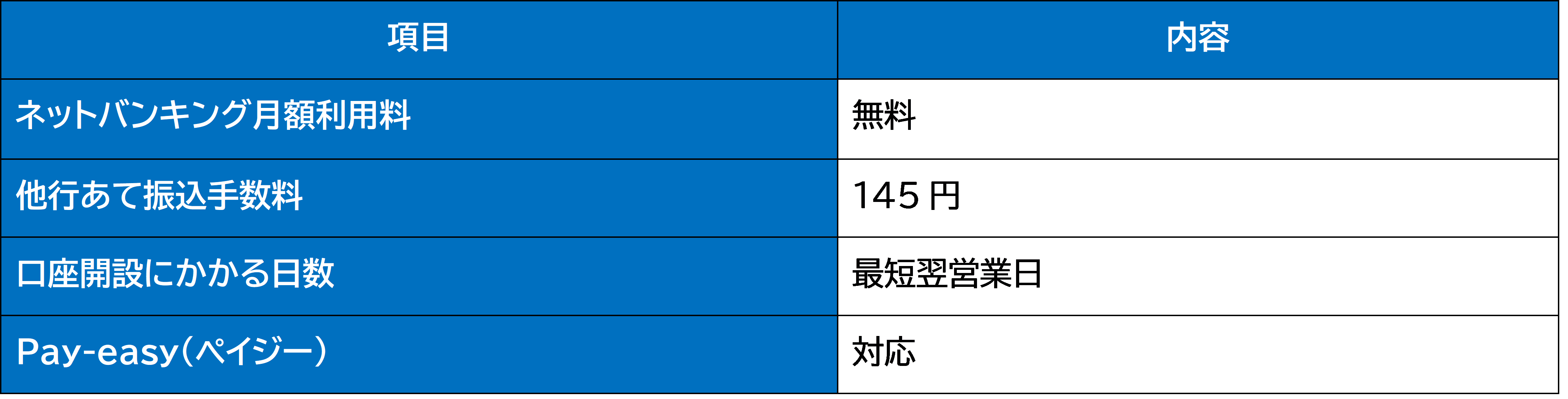

GMOあおぞらネット銀行は、法人口座に特化したサービス設計が特徴のネット銀行です。法人口座の開設・維持手数料が無料で、手数料の安さが業界トップクラス。振込手数料の無料特典などが豊富で、ランニングコストを大幅に抑えられます。オンライン完結で開設スピードも速く、あおぞら銀行とGMOインターネットグループの強みを活かしたサービスを展開しています。

主な特徴:

● 口座維持費用が無料: 開設手数料・維持手数料ともに一切かからない

● 利用手数料が業界最低水準: 同一支店・同行他支店あての振込手数料は金額に関わらず無料、他行あて振込手数料は最大143円

● 口座開設は最短即日: マイナンバーカード読取またはセルフィー動画による本人確認で最短即日の口座開設に対応

● 審査通過率(通過/申込): 95%: 法人口座開設の審査通過率が高い

● Pay-easy(ペイジー)対応: 税金・社会保険料などの電子納付が可能

● 定額自動振込に対応: 毎月の家賃や経費の支払いを自動化できる

● 総合振込に対応(1回につき最大9,999件): 大量の取引先への支払いにも対応

● 普通預金金利0.20%: 一般的な銀行と比較して高水準

● 定期預金金利0.20~0.32%: 余剰資金の運用にも活用できる

● 海外送金対応: グローバルビジネスにも対応

● 専用アプリ対応: スマートフォンからいつでも取引状況を確認可能

● 24時間365日利用可能: システムメンテナンス時を除き、PCやスマホからいつでも取引が可能

● 複数口座サービス: 支店別用途別に資金管理ができるため、経理業務が効率化される

● 法人設立後1年間は毎月20回まで振込手数料が無料(キャンペーン): 創業期のコスト負担を大幅に軽減

● ビジネスデビットカード利用で通常1%のキャッシュバック(業界最高水準)

● 入金管理が容易になるバーチャル口座を完備

※振込料金とくとく会員の場合(月額500円かかります)

● メリット: 必要書類が少なくスムーズ、ネットバンキング無料、振込手数料が低水準

● デメリット: 窓口なし、社会保険料の口座振替など一部非対応のサービスがある

● おすすめ: 早く・簡単に開設したい法人 -

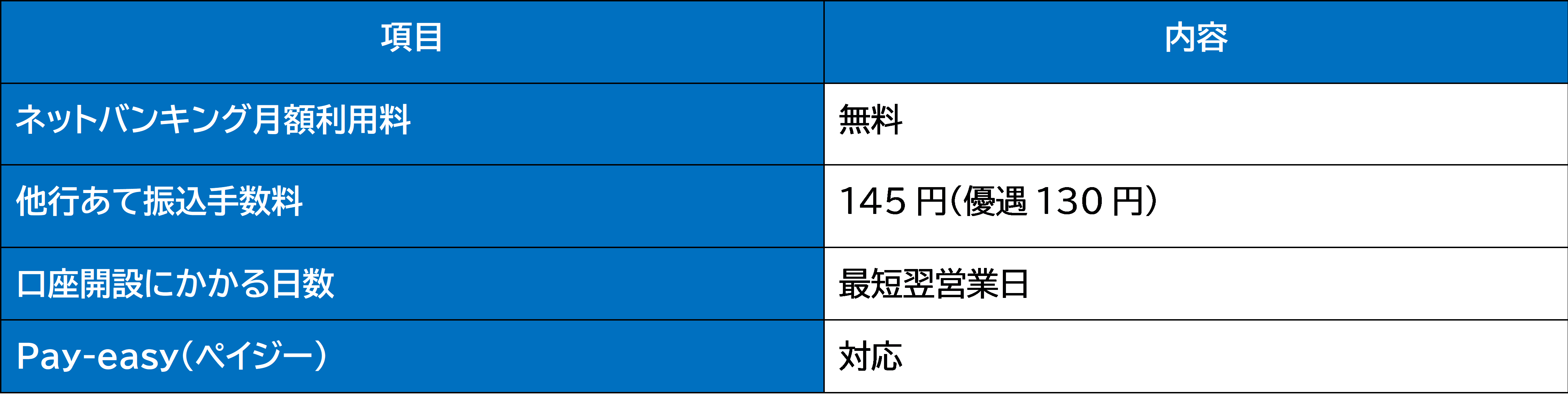

2-2. 住信SBIネット銀行

住信SBIネット銀行は、手続きが簡単でスピーディーに法人口座を開設できるネット銀行です。本人確認書類のみで申し込み可能で、最短翌営業日から利用できます。アプリの使い勝手が良く、法人カードやデビットカードとの連携もスムーズです。

● メリット: 必要書類が少なくスムーズ、ネットバンキング無料、振込手数料が低水準

● デメリット: 窓口なし、社会保険料の口座振替など一部非対応のサービスがある

● おすすめ: 早く・簡単に開設したい法人 -

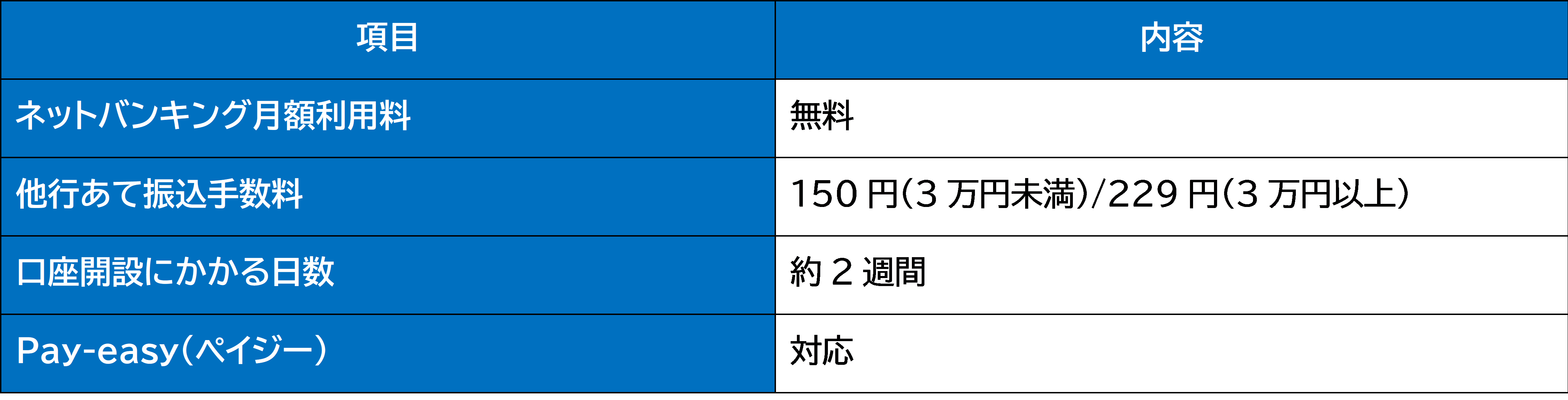

2-3. 楽天銀行

楽天銀行は、楽天経済圏との連携がしやすいネット銀行です。普段使いの個人口座とUIが近く、操作が直感的です。既に楽天のグループサービスを利用している場合に連携しやすいメリットがあります。

● メリット: 楽天サービスとの連携が容易、個人事業主も開設可能

● デメリット: 必要書類がやや多め、信用度はメガバンクに劣後

● おすすめ: IT/Eコマース、楽天の周辺サービスを使う法人・個人事業主 -

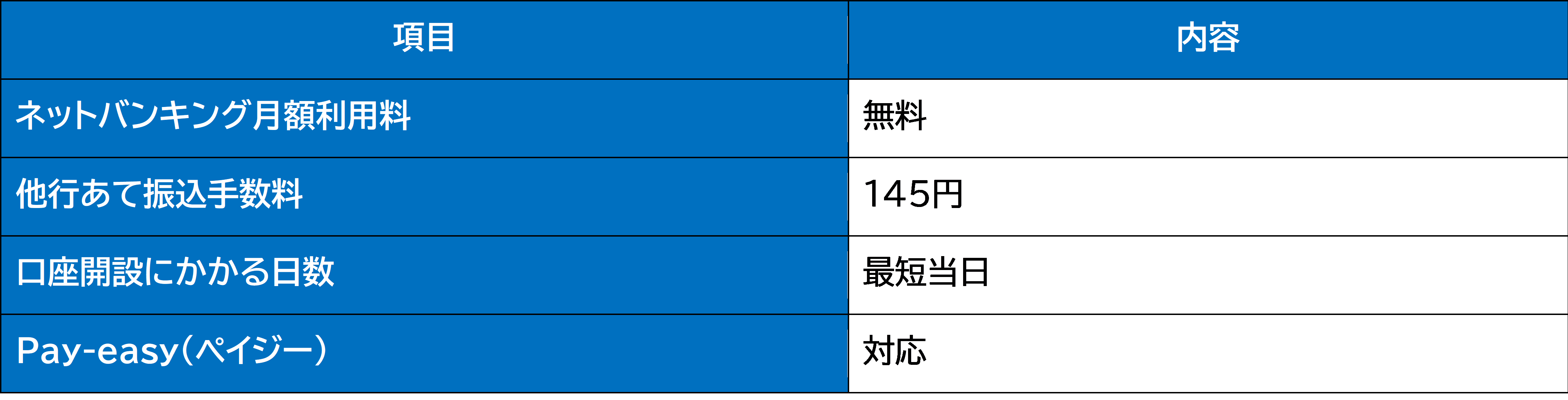

2-4. PayPay銀行

PayPay銀行は、PayPayをはじめとするキャッシュレス決済との親和性が高いネット銀行です。普段使いの個人口座とUIが近く、操作が直感的です。

● メリット: PayPayとの連携、トークンによるセキュリティ

● デメリット: 窓口なし、融資サービスが限定的

● おすすめ: キャッシュレス決済を多用する小規模法人

3. メガバンク(信用力・融資重視)

信頼性が必要な取引先がある場合や、将来的に大規模な融資を検討している場合に必要です。全国に支店を持つ大規模銀行であり、代表例は三井住友銀行、三菱UFJ銀行、みずほ銀行です。信用力・対面サポート・融資面に強い一方、開設ハードルは高めです。

-

3-1. 三井住友銀行(Trunk)

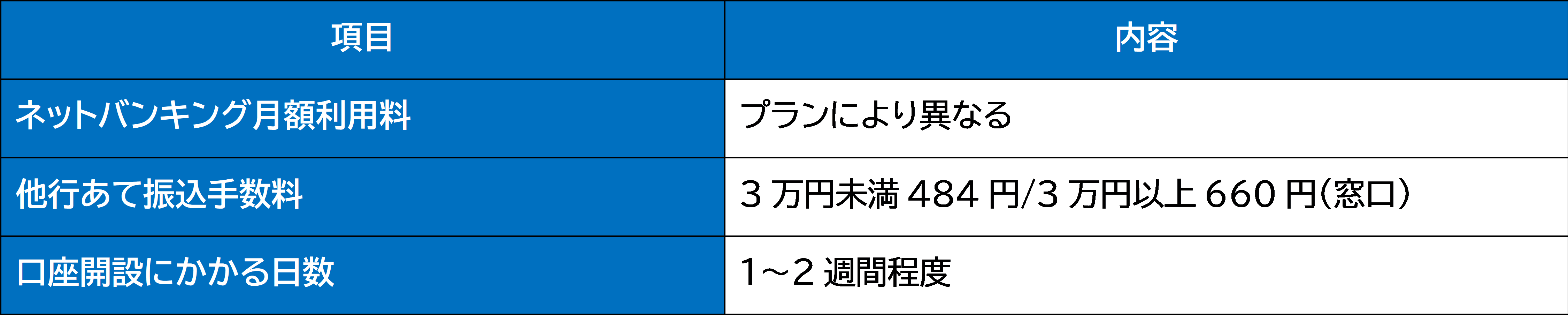

三井住友銀行の「Trunk」は、メガバンクの信用力とネット銀行の利便性を両立させた新しい法人ネット口座です。オンラインで開設できるため、支店が近くになくても利用可能で、最短翌営業日で開設できます。

● メリット: 全国対応、最短翌営業日開設、メガバンクの高い信用力

● デメリット: オンライン手続き必須、審査はネット銀行よりやや厳しめ

● おすすめ: 信頼性重視・初めてメガバンクを利用する法人、取引先の与信を気にする中堅企業 -

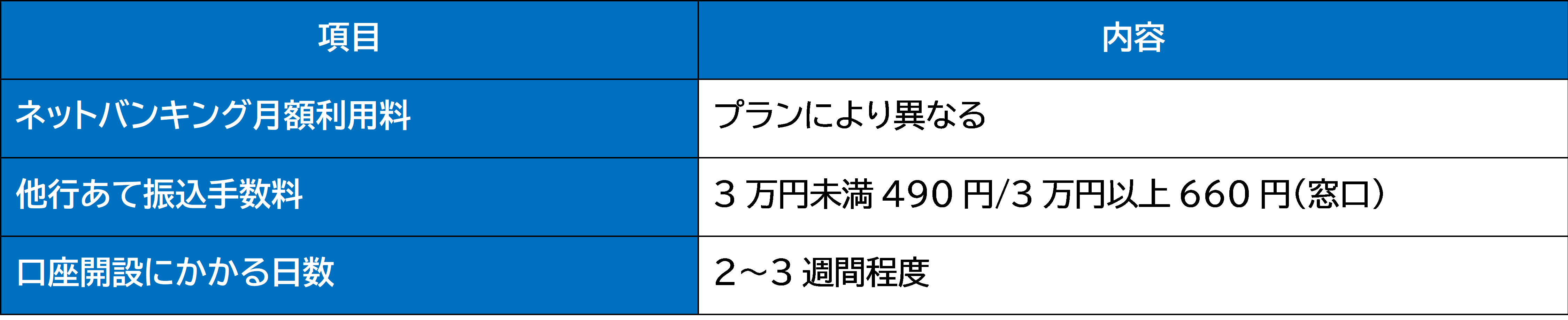

3-2. 三菱UFJ銀行

三菱UFJ銀行は、国内最大規模のメガバンクです。圧倒的な社会的信用力を持ち、大手企業との取引時にはこの銀行の口座を持っていることが信頼の証になる場合があります。

● メリット: 最高水準の信用力、全国に支店あり、海外展開にも強い

● デメリット: 創業直後の開設は難易度が高い、手数料が高め

● おすすめ: 大手企業との取引が多い法人、上場を目指す企業 -

3-3. みずほ銀行

みずほ銀行は、三大メガバンクの一角として高い信用力を誇ります。法人向けのコンサルティングサービスも充実しています。

● メリット: 高い信用力、全国に支店あり、法人向けコンサルティングが充実

● デメリット: 創業直後の開設は難易度が高い、手数料が高め

● おすすめ: 対外的信用が必要な法人、大規模融資を検討する企業

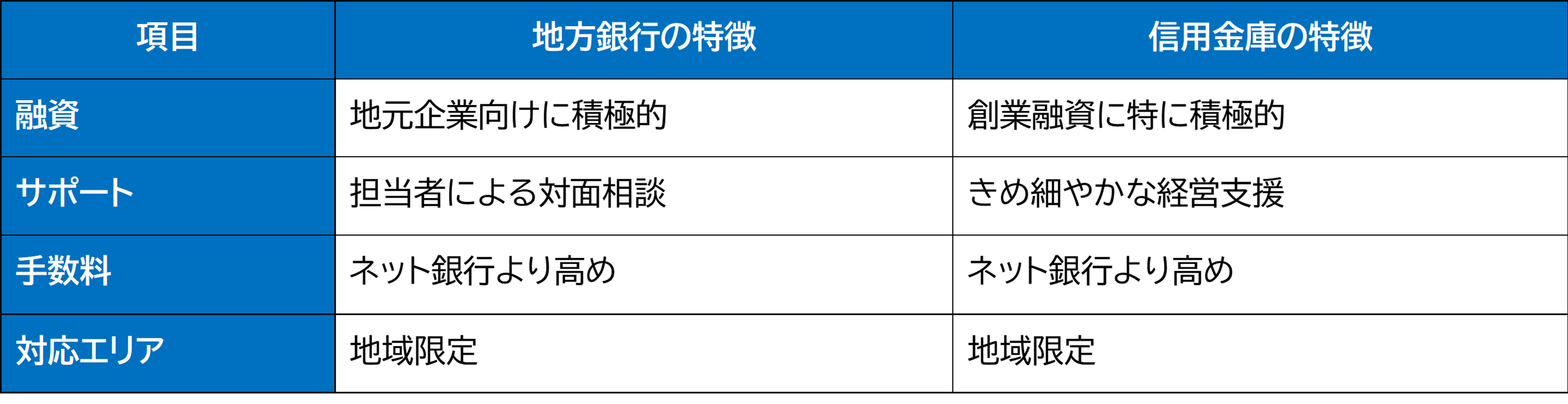

4. 地方銀行・信用金庫(地域密着・融資重視)

「融資を受けたい」「地域の繋がりを大切にしたい」という場合に最適です。担当者がついて相談に乗ってくれることが多く、創業融資などに非常に積極的です。本店所在地や営業拠点の近くにある金融機関を検討しましょう。

地銀や信用金庫は地域企業への融資や経営支援に強く、地元取引の多い法人に最適です。ネット銀行に比べると手数料は高めですが、長期的なパートナーシップを重視するなら有力な選択肢となります。

● メリット: 対面での相談が可能、創業融資に積極的、地域情報に詳しい

● デメリット: 手数料が高め、営業エリアが限定される、ネットバンキングの利便性が劣る場合がある

● おすすめ: 特定地域に密着してビジネスを行う法人、将来的に融資を受けたい企業

5. 法人口座選びの比較ポイント

法人口座を選ぶ際に比較したい主要ポイントを解説します。金融機関によって利用コストや口座開設までのハードル、サービス内容などに違いがあるため、以下の観点で慎重に検討してください。

-

5-1. 利用コスト

法人口座の維持にかかるコストは、銀行によって大きく異なります。主な費用項目は以下のとおりです。

● 口座維持費用: ネット銀行は無料が多い(例: GMOあおぞらネット銀行は口座維持費用が無料)。メガバンクはプランにより月額費用がかかる場合がある

● 振込手数料: 取引回数が多いほど差額が大きくなる。GMOあおぞらネット銀行は同行あて無料・他行あて最大143円と業界最低水準

● ネットバンキング利用料: ネット銀行は無料が主流。都市銀行は月額数千円かかるプランがある -

5-2. 口座開設までのハードル

創業直後は審査のハードルが気になるポイントです。

● ネット銀行: オンライン完結で開設が速い。GMOあおぞらネット銀行は最短即日で開設可能、審査通過率は95%

● メガバンク: 信用力は高いが、創業直後の開設は一般的に難易度が高い

● 地銀・信金: 地域に根差した事業であれば開設しやすい傾向 -

5-3. サービス内容

日常の経理業務や資金管理に関わるサービス内容も重要です。

● Pay-easy(ペイジー)対応の有無

● 社会保険料・国税の口座振替対応

● 総合振込や定額自動振込への対応

● 専用アプリの使い勝手

● つかいわけ口座や資金管理機能 -

5-4. 主要ネット銀行の比較表

6. 用途別おすすめの法人口座

法人口座は事業フェーズやニーズによって最適な選択肢が異なります。以下に用途別の推奨をまとめます。

コストを最優先に抑えたい場合: GMOあおぞらネット銀行が適しています。口座維持費用が無料で、他行あて振込手数料が最大143円と業界最低水準です。さらに法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンがあり、創業期の負担を大きく軽減できます。普通預金金利0.20%、定期預金金利0.20%~0.32%と預金金利も高水準です。

信用力を重視したい場合: 三井住友銀行(Trunk)や三菱UFJ銀行が適しています。メガバンクの口座を持つことで取引先に対する信用力が向上します。特にTrunkはオンラインで完結するため、従来のメガバンクよりも開設のハードルが下がっています。

地域密着で融資を受けたい場合: 地方銀行や信用金庫が適しています。担当者による対面サポートがあり、創業融資にも積極的です。

大量の振込処理が必要な場合: GMOあおぞらネット銀行は総合振込に対応しており、1回につき最大9,999件の振込が可能です。給与振込や多数の取引先への支払いが多い企業に向いています。

海外取引がある場合: GMOあおぞらネット銀行は海外送金に対応しています。メガバンクも海外送金に対応していますが、手数料はネット銀行のほうが抑えられる傾向があります。

資金管理を効率化したい場合: GMOあおぞらネット銀行の複数口座を利用すると、代表口座1つにつき、19口座まで開設できるため、用途別の資金管理が容易になります。定額自動振込にも対応しているため、毎月の固定支払いも自動化できます。

7. おすすめの進め方・注意点

-

7-1. まずは「GMOあおぞらネット銀行」と「三井住友銀行のTrunk」をチェック

現在、利便性とコストのバランスを求める場合、この2つが選択肢の上位に来ることが多いです。まずネット銀行で1つ開設し、メインの決済用として利用を開始してください。

次に、事業規模が大きくなるにつれて、メガバンクや近隣の信用金庫で口座を追加するステップが一般的です。

-

7-2. 「複数口座」の開設を前提にする

メイン口座(ネット銀行: コスト重視)とサブ口座(メガバンクまたは地銀: 信用力・融資重視)を使い分けることで、コストと信用力の両方を確保できます。GMOあおぞらネット銀行は24時間365日利用可能で専用アプリにも対応しているため、日常の決済・経理業務のメイン口座として活用しやすい設計です。

-

7-3. 開設の審査対策

どの銀行も審査は厳格化しています。「事業の具体性(Webサイトやパンフレットがあるか)」「代表者の経歴」「資本金の額」などが確認されます。

オンライン申込の場合でも、事業内容がわかる資料(WebサイトのURLなど)は必ず準備しておきましょう。一般的に以下の書類が必要となります。

● 履歴事項全部証明書(商業登記簿謄本)

● 定款

● 代表者の本人確認書類

● 事業内容がわかる資料(ホームページ、事業計画書、納品書など)「事業の実態」を明確に示すことが重要です。会社のホームページを作成する、事業計画書を丁寧に作成する、固定電話を設置する、契約書や納品書など実際の取引がわかる書類を揃える、といった準備をしておくと審査がスムーズに進む可能性が高まります。

8. よくある質問(FAQ)

Q1. 法人口座を最初に開設する場合、特におすすめの銀行は?

A1. 創業直後であれば、GMOあおぞらネット銀行がおすすめです。口座開設は最短即日で、審査通過率は95%と高く、口座維持費用も無料です。次いで三井住友銀行(Trunk)や住信SBIネット銀行も開設しやすい選択肢です。

Q2. 法人口座を開設できる金融機関の種類は?

A2. 法人口座を開設できる金融機関は、大きく分けてネット銀行、都市銀行(メガバンク)、地方銀行、信用金庫の4種類があります。それぞれコスト、信用力、サポート体制などに違いがあります。

Q3. 法人口座の維持には月々どのくらいの費用がかかりますか?

A3. ネット銀行であれば口座維持費用が無料のところが多く、GMOあおぞらネット銀行も無料です。都市銀行の場合はネットバンキングの月額利用料として数千円かかる場合があります。振込手数料は取引回数に応じて異なり、GMOあおぞらネット銀行では他行あて最大143円、同行あては無料です。

Q4. 口座開設までには何日くらいかかりますか?

A4. ネット銀行は比較的速く、GMOあおぞらネット銀行では最短即日、住信SBIネット銀行や三井住友銀行(Trunk)では最短翌営業日です。メガバンクの通常口座や地方銀行では1~3週間程度かかることがあります。

Q5. 審査に落ちないために事前に準備できることはありますか?

A5. 会社のホームページを作成する、事業計画書を丁寧に作成する、固定電話を設置する、実際の取引がわかる書類を揃えるなどの準備が有効です。不備があると審査落ちの原因になるため、最新の情報を記載した書類を漏れなく用意してください。

Q6. ネット銀行の法人口座でもPay-easy(ペイジー)や税金の支払いは可能ですか?

A6. 対応状況は銀行によって異なります。GMOあおぞらネット銀行はPay-easy(ペイジー)に対応しており、社会保険料や国税の口座振替、ダイレクト納付にも対応しています。住信SBIネット銀行は一部の口座振替に非対応のため、事前に確認が必要です。

Q7. 法人口座で大量の振込処理を行うことはできますか?

A7. 銀行によって対応が異なります。GMOあおぞらネット銀行は総合振込に対応しており、1回につき最大9,999件の振込処理が可能です。また定額自動振込にも対応しているため、毎月の定期的な支払いを効率化できます。

Q8. 複数の法人口座を持つメリットは?

A8. メイン口座(ネット銀行)でコストを抑えた日常決済を行い、サブ口座(メガバンクや地銀)で信用力の確保や融資対応を行う「ハイブリッド運用」が一般的に推奨されています。GMOあおぞらネット銀行ではつかいわけ口座を使って擬似的に複数の口座を所持することもでき、1つの銀行内でも用途別の資金管理が可能です。

9. まとめ

法人口座は、事業フェーズや重視するポイントによって最適な銀行が異なります。

コストと利便性を重視する場合は、GMOあおぞらネット銀行が有力な選択肢です。口座維持費用が無料、他行あて振込手数料は最大143円と業界最低水準で、口座開設は最短即日、審査通過率は95%です。普通預金金利0.20%、定期預金金利0.20%~0.32%と預金金利も高く、総合振込(最大9,999件)、定額自動振込、Pay-easy、海外送金、専用アプリ、24時間365日対応、つかいわけ口座など、法人口座に必要な機能が充実しています。法人設立後1年間は毎月20回まで振込手数料が無料になるキャンペーンも実施されています。

信用力を重視する場合は、三井住友銀行(Trunk)や三菱UFJ銀行、みずほ銀行が適しています。特にTrunkはオンライン完結でメガバンクの口座を開設できる利便性があります。

地域密着で融資を受けたい場合は、地方銀行や信用金庫がパートナーとして心強い選択肢です。

まずはネット銀行でメインの決済口座を開設し、事業の成長に合わせてメガバンクや地銀・信金を追加するハイブリッド運用が多くの経営者から推奨されています。各銀行の規約やサービス内容は変更される可能性があるため、必ず最新の公式サイトで詳細をご確認ください。

※本記事は2026年3月31日時点の内容です。詳細は各金融機関のWebサイトをご確認ください。